Projekt Beschreibung

bdvb blog

Vermögensbildungspolitik fördern – Demokratie stärken

Vermögensbildungspolitik: Viel hat sich getan, …

Vermögensbildungspolitik steht auf der politischen Agenda. Partiell, bruchstückhaft und ohne erkennbaren Ansatz einer konzertierten Aktion, aber dennoch.

Die Befähigung zur Vermögensbildung über die finanzielle und ökonomische Bildung kommt voran, wenn es auch immer noch an einem verbindlichen Curriculum für die Schulen fehlt und die Masse der Aktionen von freiwilliger Arbeit geprägt wird. Dabei bleibt dieses Thema von besonderer Bedeutung, da besonders Frauen und die ohnehin finanziell vulnerableren Gruppen durch fehlende ökonomische Bildung benachteiligt werden (Lusardi, Mitchel 2023).

Der Sparerpauschbetrag und der Freibetrag für den Erwerb von Mitarbeiterkapitalbeteiligung wurden zu Beginn des Jahres 2023 bzw. 2024 angehoben. Zuvor wurde die Einkommensgrenze für das vL-Sparen erhöht. Der Fokusgruppe Altersvorsorge der Bundesregierung folgend, hat das Bundesfinanzministerium das Konzept eines Altersvorsorgekontos entwickelt. In Anbetracht des Ampel-Aus bleibt aber abzuwarten, ob dieser Vorschlag von der neuen Regierung wieder aufgegriffen wird. Die hessische Landesregierung fördert privates Wohneigentum mit dem sogenannten „Hessengeld“.

… vieles bleibt zu tun.

„Wohlstand für alle“ (Ludwig Erhard) zu fördern, ist ein fortwährender Prozess. Vieles bleibt zu tun. Deutschland liegt als G 3-Staat beim Pro-Kopf-Vermögen im Vergleich der größten Nationen abgeschlagen auf Platz 19 gem. Allianz Global Wealth Report. Bei der Wohneigentumsquote landet es auf dem vorletzten Platz im europäischen Vergleich.

Förderung des Wohneigentums

Trotz einer jahrelangen Niedrig-/Negativzinsphase ist es immer weniger jungen Familien gelungen Wohneigentum zu schaffen, besonders in Ballungsgebieten. Zur Förderung des Wohneigentums gibt es mehrere Ansatzpunkte. Es beginnt bei den hohen Kaufnebenkosten. Notar-, Maklerkosten und Grunderwerbsteuer kommen mit 15% des Kaufpreises in Regionen, die bei einer Hypothekenfinanzierung als Untergrenze der Eigenkapitalanforderung gesehen werden – nur, dass dieses Geld eben nicht zur Finanzierung zur Verfügung steht, sondern als „sunk costs“ einfach abfließen. Der Mietkauf, wie in das DIW ausgearbeitet hat, wäre ein Konzept, wie Wohneigentum für breitere Bevölkerungsgruppen ermöglicht werden kann, da es u.a. Finanzierungsvorteile der Kommunen an die Erwerber weitergibt, und diesen ermöglicht in einer Art Mietleasing die Immobilie Schritt für Schritt zu erwerben, statt nur Miete zu (Grabka, Gründling 2024). Dazu kommen die Baukosten. Die Bundesregierung hat 2024 mehrere Maßnahmen beschlossen, zu denen u.a. das serielle Bauen und der “klimafreundlicher Neubau im Niedrigpreissegment” gehören.

Wer weniger Ungleichheit will, muss den Vermögensaufbau mittels Aktien fördern

Die im internationalen Vergleich geringe Geldvermögensbildung lässt sich damit erklären, dass die Deutschen zu risikoavers sparen, und damit auf Rendite aus Investivanlagen wie Aktien verzichten. Das Geldvermögen wächst, weil die Deutschen für ihr Geld arbeiten, statt es für sie arbeiten zu lassen, dabei hängen Rendite und Kapitalaufbau unmittelbar zusammen (Holzhausen 2024).

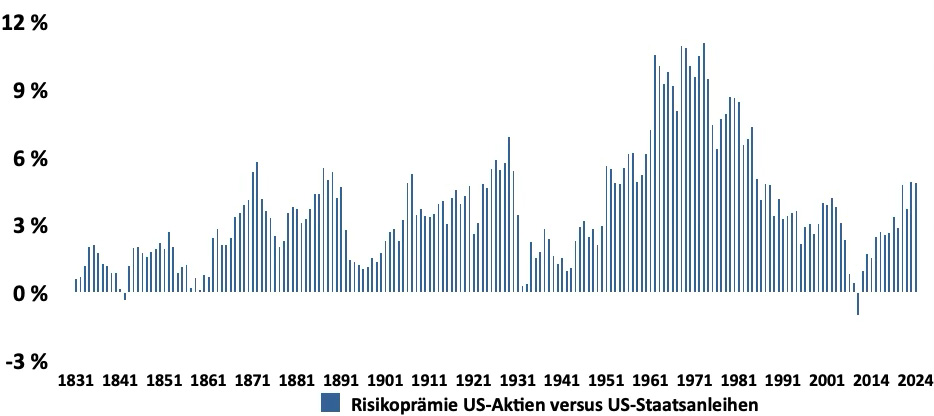

Die Kapitalmarkttheorie lehrt, dass auf Risikokapital eine Prämie für das eingegangene Risiko zu erwarten ist. U.a. haben Fama und French (2002) sowie Ibbotson und Chen (2003) diesen Zusammenhang untersucht und belegt. Die Risikoprämie wird als jener Teil der Rendite verstanden, welcher sich über den realen risikofreien Zins hinaus ergibt. Aus langen historischen Zeitreihen, wie sie für den US-amerikanischen Aktienmarkt vorliegen, zeigt sich, dass die Erwartung einer Risikoprämie nicht enttäuscht wurde, wenn es sich auch nicht über alle Zeiträume hinweg gleichermaßen gelohnt hat, in (US-)Aktien zu investieren, wie die Analyse der historischen Risikoprämie, die über US-Staatsanleihen verdient wurde, zeigt. Am Beispiel der USA ergab sich seit 1801 nur in zwei Fällen bei allen 30-Jahre-Anlagezeiträumen eine negative Risikoprämie. Es wäre also in diesen Anlagezeiträumen günstiger gewesen, in Anleihen statt in Aktien investiert gewesen zu sein. Sonst nicht. Der schlechteste 30-Jahreszeitraum war von 1981-2011 mit einer durchschnittlichen Risikoprämie von -0,85%-Punkten. Der beste Zeitraum fiel auf die Periode 1943-1973 mit 11%-Punkten an Risikoprämie geometrisch gemittelt für jedes (!) Jahr. Aus der Betrachtung über den gesamten verfügbaren Zeitraum von 1801 bis Ende 2024 wird noch einmal ganz besonders deutlich, wie sich die Risikoprämie von Aktien auswirkte. Angenommen, ein Investor hätte im Jahr 1801 einen US-Dollar in Treasuries investiert, so hätte er bis Herbst 2024 etwas über 1.309 US-Dollar erzielt (besser gesagt: Seine Erben hätten es erhalten). Ein Investment in Aktien hätte im gleichen Zeitraum mehr als 3,6 Millionen US-Dollar ergeben. Die durchschnittliche Risikoprämie, gemessen als Mehr-Rendite von US-Aktien gegenüber US-Staatsanleihen, hätte sich von 1801 bis heute auf 3,01% im Durchschnitt der Jahre belaufen (Abbildung 1). Thomas Piketty einmal anders gelesen, heißt das: Treiber der Ungleichheit sind auch Unterschiede in der Bereitschaft, in risikoreichere Vermögensklassen zu investieren. Diese könnte mit einem höheren Aktienanteil verringert werden.

30.06.2020

Abbildung 1: Risikoprämie von US-Aktien gegenüber US-Staatsanleihen (rollierende 30 Jahresrenditen)

Quelle: Quelle: Jeremy Siegel database 1801 – 1900 & Elroy Dimson, Paul Marsh, and Mike Staunton 1900 – 2009, LSEG Datastream, Allianz Global Investors Capital Markets & Thematic Research; Stand: September 2024

_______________

30 Jahre wurden gewählt, da diese als Anlage-/Ansparzeitraum z.B. für die Altersvorsorge gesehen werden können.

Mehr Netto vom Brutto für die Altersvorsorge

Wer weniger Vermögensungleichheit will, muss rentierlichere Kapitalanlage wollen – und er sollte den Menschen ermöglichen, selbst mehr Vermögensbildung und Altersvorsorge betreiben zu können. So fällt auf, dass beim Alterseinkommen in Deutschland das Renteneinkommen mit knapp 70% dominiert, das Kapitaleinkommen aus betrieblichen und privaten Renten hat einen Anteil von knapp 14%. Dabei zeigt sich eine Dominanz des Einkommens aus der gesetzlichen Rente, wie sie nur von Frankreich und Österreich überboten wird. In den Niederlanden z.B., einem Land, das sehr stark und sehr lange schon auf Kapitaldeckung setzt, kommen etwas mehr als 45% aus der privaten Vermögensbildung.

Die Beiträge von Arbeitnehmer und Arbeitgeber zur gesetzlichen Rentenversicherung belaufen sich (Stand: 2024) auf zusammen 18,6% des Bruttoeinkommens.

Würde es den Arbeitnehmern schrittweise ermöglicht ihre Beiträge zu reduzieren und diese in eine kapitalgedeckte, private Vorsorgelösung zu investieren, könnten sie unmittelbar eigenes Vermögen aufbauen da ihre Sparfähigkeit steigt, statt auf – der politischen Willensbildung unterworfenen – Rentenzahlungen im Alter zu vertrauen. Sie könnten eine höhere Rendite erwarten und gleichzeitig würde die Ungleichheit sinken, denn was bei der Vermögensungleichheit übersehen wird, ist dass diese durch die gesetzliche Rente höher ausfällt als sie eigentlich ist. Tatsächlich wird mit den Rentenbeiträgen kein eigenes Vermögen gebildet, es entstehen vielmehr nur Ansprüche. Anders die private Kapitalanlage. Wer selbst vorsorge, wie z.B. die Selbständigen, baut eigenes Vermögen auf, dass in den Gini-Koeffizienten als Maß für die Ungleichheit einfließt. Sozialversicherungspflichtig Beschäftigte bilden mit den Rentenbeiträgen von sich und ihren Arbeitgebern dagegen kein Vermögen. Würden die Ansprüche aus der gesetzlichen Rente kapitalisiert und als Vermögen zugerechnet, würde die Vermögensungleichheit sinken. Werden die Vermögen um Vermögensäquivalente erweitert, die sich als Barwerte der erworbenen Anwartschaften und Bezüge aus umlagefinanzierten und kapitalgedeckten Sicherungssystemen errechnen, sinkt der Vermögens-Gini um rund 22% von knapp 0,8 auf rund 0,6 wie aus einer Studie des iw hervorgeht. Mehr Netto vom Brutto wäre damit ein wichtiger Beitrag zur Vermögensbildung und gegen die Ungleichheit.

Vermögensbildungspolitik als Populismus-Prophylaxe

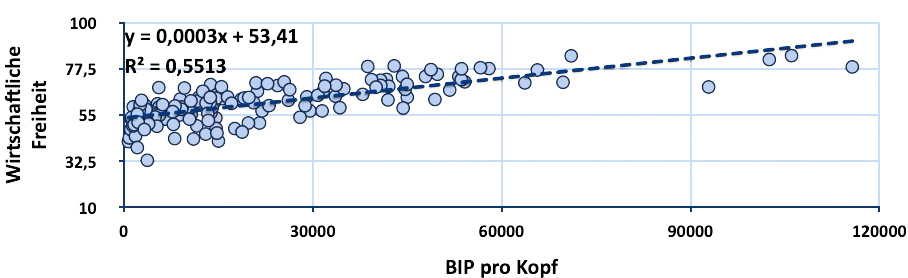

Demokratie lebt nicht nur von ihren Gesetzen, von ihrem Verfassungsrahmen, sondern auch davon, dass sie gelebt und akzeptiert wird. Der Zusammenhang, dass die demokratischeren Länder auch die wohlhabenderen Länder sind, während die demokratischeren Länder auch gleichzeitig die wirtschaftlich freieren (also die marktwirtschaftlicheren) sind, ist kein Zufall. (Wirtschaftliche) Freiheit und Wohlstand hängen zusammen (Abbildung 2).

Abbildung 2: Wirtschaftliche Freiheit und Wohlstand (Deutschland in rot)

Quelle: Quellen: Wirtschaftlicher Freiheits-Index Heritage Foundation) und OurWorldInData.org; AllianzGI Global Capital Markets & Thematic Research, Stand 2022

Aber der Wohlstand muss erfahrbar sein. Wenn „substanzielle Teilgruppen der Gesellschaft das Gefühl haben, dass sie von der bestehenden Gesellschaftsordnung keine Vorteile erwarten können, … dann verlieren die bestehenden demokratischen Institutionen … Legitimität“ stellt der Ökonom Tim Krieger (2024) fest.

Verteilungskonflikte, die Populismus fördern, werden entschärft. Vermögensbildung ist eine Anti-Populismus-Prophylaxe. Denn letztlich lässt sich Populismus auf einen Verteilungskonflikt des „Wir“ gegen „Die“ zuspitzen.

Da Vermögen allerdings nicht einfach vorausgesetzt werden kann, muss die Vermögensbildung selbst gestärkt werden. Damit aber wird klar: Wer die Vermögensbildung stärkt, senkt die Ungleichheit und stärkt unsere Demokratie und unser Wirtschaftssystem. Beide sind Grundlagen unseres Wohlstandes.

Literaturverweise

Fama E, French K. (2002). The Equity Premium. The Journal of Finance.

Grabka M, Gründling P. (2024). Wohneigentum durch Mietkauf: ein Baustein zum nachhaltigen Vermögensaufbau. In H.-J. Naumer, Vermögensbildungspolitik. Wohlstand steigern – Ungleichheit verringern – Demokratie stärken. Wiesbaden: SpringerGabler.

Holzhausen A. (2024). Das Vermögen der Deutschen und ihr Sparverhalten im internationalen Vergleich. In H.-J. Naumer, Vermögensbildungspolitik. Wohlstand steigern – Ungleichheit verringern – Demokratie stärken. Wiesbaden: SpringerGabler.

Ibbotson R, Chen P. (2003). Long-Run Stock Returns: Participating in the Real Economy. Financial Analyst Journal, 88-98

Krieger, T. (2024). Der Liberalismus braucht ein Update. Vermögensbildung als Antwort auf Populismus und sozioökonomische Ungleichgewichte? In H.-J. Naumer, Vermögensbildungspolitik. Wohlstand steigern – Ungleichheit verringern – Demokratie stärken. Wiesbaden: SpringerGabler.

Lusardi A, Mitchell OS. (2023). The Importance of Financial Literacy: Opening a New Field. Journal of Economic Perspectives, 137-154.

12.03.2025

Dr. Hans-Jörg Naumer

Über den Autor…